车险全险到底保什么?全险不包含什么意思你清楚吗

买车险之际, 销售常常会推荐“全险”, 然而, 等到真正出了事, 才发觉有些情形根本是不给予赔偿的。所谓的“全险”, 并非是在法律范畴里的概念, 仅仅是保险公司进行组合打包过的商业险套餐, 看上去好像是齐全的, 实际上却暗藏着不少免责条款。接下来, 我会将全险所不涵盖的常见情形表述得清楚明白, 助力你避开理赔方面的坑。

全险不包含哪些常见情况

许多车主错误地认为, 购买了全险之后便能够万事无忧, 实际上, 全险当中的免责条款才是最为关键的所在。举例来说, 要是发动机因进水之后, 又进行二次启动从而导致的损坏, 多数全险中所包含的车损险都是不会给予赔偿的。在新闻报道里, 经常会出现车主将车辆驶入积水区域, 车辆熄火之后再次进行打火, 最终保险公司拒绝给予赔偿的情形, 这就是极为典型的“二次启动不赔”情况。

还有轮胎独自爆裂的情况, 还有车身出现划痕的情况, 还有玻璃单独破碎的情况,全险一般也是不涵盖的。要是你驾车在路上的时候, 被石子崩碎了挡风玻璃, 或是停在小区里的时候, 被人弄伤了漆面, 要是没有单独投保玻璃险以及划痕险, 保险公司是根本不会赔付一分钱的。更让人心里难受的是, 车辆的自然磨损现象, 车辆的老化现象, 车辆的腐蚀现象, 全险同样是不承担责任的。

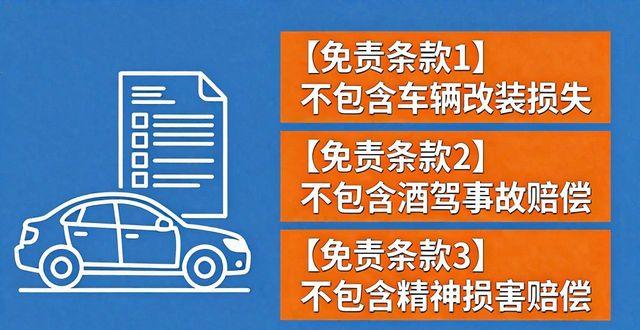

全险不包含的具体免责细节

上述之外, 全险存在更多隐性免责情况。像车辆于竞赛、测试、改装阶段遭遇事故, 又或者驾驶员酒驾、无证驾驶、肇事逃逸, 因这些违法行为致使的事故, 全险一概拒赔。另外, 地震、战争、核辐射等不可抗力所造成的损失, 全险同样明确不予承保。

最容易在理赔时引发纠纷的是“零部件被盗”, 全险当中的盗抢险仅仅保障整车被盗这种情况, 要是仅是车内的手机盗窃, 或者导航仪失窃, 又或者轮胎被偷走, 以及后视镜被偷取, 保险公司是不会进行理赔的, 先前有客户的车辆停在路边, 四个轮胎全部被卸走, 报案之后才晓得全险并不单独赔付轮胎, 气得直拍大腿, 另外, 事故里产生的停车费用, 还有拖车费用, 以及精神损失费用, 全险通常也是不涵盖在其中的。

买全险之前, 务必要仔细查看条款, 千万别听销售讲“什么都保”就匆匆盲目下单。要是有条件, 能够针对自身常常遇到的场景, 比如说经常跑高速那就单独加购一个玻璃险, 居住在低洼地区那就留意涉水险。唯有将全险不涵盖的哪些情况彻底摸清楚了, 才能够真正守住钱袋子。