好车e贷提前结清难?违约金太高别硬扛 4个关键点弄懂为什么限制你

自今年起始,汽车市场当中的“金融战”呈现出极为热烈的态势,7年期的超低利息、零首付提车这般的促销宣传海报充斥各处。可是众多车主发觉,最初在销售之时被讲得极为动听的“随时能够提前偿还”,当真正到要结清款项之际却在各个方面受到限制,要么是根本没有办法进行操作,要么就是违约金高到超乎想象。好车e贷为何不能够提前完成结清呢?实际上并非全然不可以,而是合同条款之中设置了层层叠叠的障碍。把背后的缘由搞明白,才能够在有提前还款需求的时候减少损失。

提前结清有什么限制条件

好车 e 贷的提前结清不是在任何时候都能够办理的,官方渠道表明,能够经由微信公众号“我的专区 - 会员中心”去申请,或者拨打客服热线 400 - 833 - 8999 来获取申请表,然而在实际操作当中,申请时间存在着严格的限制,那就是不可以跨季度进行申请,扣款日不能是处于非工作日的状态,申请日及还款日当天也是无法通过扣款来结清的,这就意味着要是你打算在某一个月的还款日当天进行一次性结清的话,系统根本就没办法进行处理,必须要提前对时间节点做好规划。

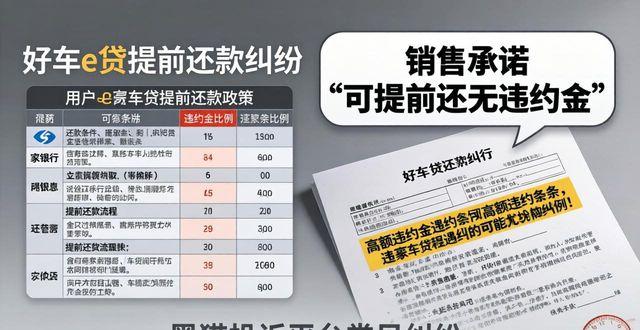

为什么提前还款要收违约金

贷款若提前进行结清,那么贷款机构预期的用于获取利息的收益便会出现减少的情况,所以收取违约金从本质上来说是对于金融机构的一种补偿行为。好车 e 贷所执行的违约金标准并非是统一的,而是一般介乎于剩余还款金额的 3%至 7%这个范围之间采取浮动形式。存在投诉案例表明,有车主仅仅还款了 1 期就提出提前结清的申请,结果被要求按照剩余本金的 7%来收取大约 7500 元的违约金,然而在合同当中对于此项条款并没有进行显著的提示。甚至还有更为过分的情况,有投诉明确指出当依据剩余还款金额计算得出的违约金少于 2000 元的时候,平台依旧是按照 2000 元的标准来进行收取的。这样一些高达数额的收费,极易使得人萌生出“为何不可以在之前就完成结清”的那种困惑,实际上,确实能够予以结清,然而,所需要付出的代价实在是太过高昂了。

行业大环境也在收紧

需要留意的是,好车e贷的提前还款限定并非个例。自2026年开始至当前,浙江多家国有大型银行已把车贷提前还款的最低时间期限,从到了2年这个时间段提升至得满3年,部分银行更是于合同里设定了在第6期还款日期之前不可以申请提前结算清账的条件限制。监管部门针对“高息高返”这种混乱状况的整治力度加大,然而仍然存在消费者碰到销售方面口头承诺“能够提前还并且不收取违约金”,而实际合同当中却写明有着高额违约金的情形。这种口头表述与书面内容“相互矛盾”的纠纷,在黑猫投诉平台上经常能够见到。

实在想提前结清该怎么办

要是你的确非得提前结清好车е贷,首先要做的便是翻开贷款合同,认真查看提前还款条款,确认违约金的具体比例以及计算方式。要是违约金显著过高——要是超过剩余本金的5%或者跟央行关于提前还款补偿不超过1个月利息的指导意见不一致,能够依据《民法典》第585条主张违约金过分高于实际损失,请求予以适当降低。协商不成可向消费者协会投诉或者拨打12378向金融监管部门反映。务必留意留存好合同,以及还款记录,还有客服沟通产生的截图等各类证据,以此防止因证据出现缺失的情形发生,进而造成维权失败的结果出现。

讲到底,车贷提前结清的条件是写于合同之中的,并非在销售的口头应允里。你于签订贷款合同时,有无认真看过提前还款的条文呢?欢迎在评论区那儿分享你的经历,点赞并转发以使更多车主少犯错误。